kaiyun体育(中国)IOS|Android|通用APP下载 爱奇艺一季报: “莫得摆烂”, 在“苦寻出息”

5月19日晚间,爱奇艺发布了2026年一季报财报。

长视频行业的增长红利逐渐消退,身处赛说念中枢的爱奇艺,尽显筹谋疲态。

疲态的是数据,而让东说念主记挂的,是数据太有法律讲明,每一个维度齐在调谢,每一条弧线齐不才行,找不到哪怕一个能让东说念主心跳加速的亮点。

这种均匀的裂缝,有时候比单点的坍塌更难让东说念主宽心。

一、一家公司的三张账单

剖析爱奇艺,要先剖析它靠什么辞世。

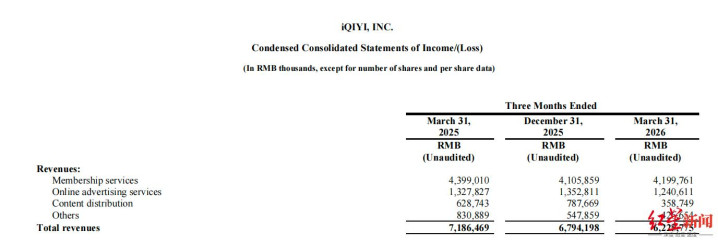

这家公司的收入来自三个方面:会员处事费、在线告白、内容分发过火他业务。

财报显现,2026年一季度,这三块收入划分是42亿元、12.41亿元和7.86亿元(内容分发3.59亿元加其他4.27亿元),共计62.26亿元。

看结构,会员处事费是所有这个词的主体,占总收入的67.5%。

这个结构的酿成,有其历史原因。

爱奇艺很早就运行推会员付费,并突出志地用“去告白”算作中枢卖点。这个计谋在一段时辰内收效了,它培养了中国最大限制的视频付用度户群之一。

但这样也埋下了一个难以解开的结构性矛盾,付用度户越多,告白变现空间就越小;告白空间越小,在告白阛阓好转时就越苦处益,是以会员与告白之间何如量度,这就变成了另一个“艺术”。

业务拆分来看,本季度爱奇艺三块业务全线下滑。会员处事同比跌5%,在线告白跌7%,内容分发跌43%,其他业务跌49%。

四条腿的凳子,莫得一条在进取走。

其中最毛骨悚然的是内容分发和其他业务的跌幅。

这两块业务天然占比共计惟有约12%,但-43%和-49%的同比降幅意味着,爱奇艺将我方的内容授权给其他平台或机构的才智,正在以极快的速率萎缩。

内容分发收入,是爱奇艺以内容为金钱逻辑的蔓延变现,当这个蔓延通说念在缩小,证据阛阓对它内容价值的判断也在偷偷变化。

总收入62.26亿元,同比下滑13%。这就是爱奇艺2026年第一季度的第一张账单,限制账单。

再来看第二张,利润账单。

一季度净亏欠2.95亿元。这个数字自身不算渊博,但对比就有了酷好:旧年同期是净利润1.82亿元。

一年时辰,盈亏疏通,利润变动接近5亿,同比跌幅262%。

剔除股权引发等非现款成本之后,非GAAP归母净利润是-2.34亿元。旧年同期这个数字是+3.04亿元。

也就是说,这不是司帐处理上的工夫性亏欠,而是筹谋层面果然切亏欠。

有一个数字更值得存眷,但经常被疏远:筹谋现款流与净利润的比值,这一季度是-0.63。

净利润是负数,筹谋现款流是正数(1.86亿),两个象征相悖的数字相除得出负值,背后的含义是:账面亏欠中包含了多数的非现款成本,这些非现款成本在督察着现款流的名义健康。

一朝这些成本项发生变化,或者内容插足节拍加速,现款流的压力会比咫尺大得多。

因此,筹谋现款流1.86亿元,同比下滑45%。这是真材实料的现款层面调谢。

终末,是债务账单。

收尾2026年3月底,爱奇艺有息欠债总限制为138.09亿元,其中短期债务占比25.19%,较上季度末的31.6%有所着落。

此外,还有一笔对PAG的贷款总和为6.366亿好意思元,列在非流动金钱款式下,折合东说念主民币跨越46亿元。两项合并,执行债务包袱接近185亿元。

关于一家季度营收62亿元、正在亏欠的公司来说,这个体量的债务,不是杠杆,是压力。

短债占比着落,是惩处层在主动优化债务结构,把即期偿还压力推向远期。这个动作是对的,但它转变的仅仅还款节拍,不转变债务的总量。138亿的有息欠债,在公司再行找到盈利增长点之前,会是一块恒久压在金钱欠债表上的石头。

三张账单放在一齐,画出的是并吞条线,一家公司在全面缩小。

二、为何事迹全线下滑?

数字证据了“是什么”,但还没说清醒“为什么”。

爱奇艺这一季度的下滑,不是一个原因,是三大中枢业务同期受阻的闭幕。

率先,内容的空窗期。

爱奇艺本色是一家内容公司,用内容驱动用户订阅,再用订阅限制撬动告白阛阓。这个飞轮的中枢,是内容,尤其是爆款内容。

一部神气级剧集能转变什么,行业里有无数案例不错佐证。《狂飙》上线时,爱奇艺会员数目单月新增的速率远超正常;某些头部综艺或爆款院线同步剧,能让告白客户的投放意愿进步数倍。

长视频行业有个罪状的法律讲明:莫得爆款的季度,什么齐是下滑的。

2026年一季度,爱奇艺莫得拿出足以拉动全盘的内容。

这是事迹下滑最径直的导火索,亦然最难东说念主工限定的变量。毕竟,爆款不是坐褥出来的,它有命运的因素。

但问题在于,一季度的空窗,映射出的是一个更结构性的逆境:爱奇艺账上趴着的内容金钱,制作内容净额145.81亿元、许可版权净额67.53亿元,共计跨越213亿,是高度顽抗气的金钱。

它们可能成为下一季度的爆款,也可能以减值的方式隆重耗尽在账面上。这一季度照旧计提了约900万元的耐久投资减值,数字不大,kaiyun体育(中国)IOS|Android|通用APP下载但标的值得警惕。

其次,告白阛阓的结构性缩小。

12.41亿的告白收入,同比跌了7%。这不是爱奇艺一家的问题,2026年的告白大盘原来就在承压,品牌预算向后果告白歪斜,长视频算作品牌告白的传统重镇,首当其冲。

但这里有一个更深层的问题需要直面:爱奇艺的告白变现效用,即便在阛阓好的时候,也不算高。

20%的告白收入占比,对应的是长视频居品的先天逆境。

用户付了会员费就是为了不看告白。平台思要督察付用度户的口碑,就必须在告白密度上有所克制;告白密度低,单元流量的告白价值就远不足短视频平台。

这是一个莫得粗浅解法的结构矛盾。爱奇艺咫尺的作念法,是在会员中划出不同价钱层次,对廉价档位展示部分告白,这是行业通行作念法,亦然它能作念的有限操作之一。但告白收入仍然在跌,证据这个打补丁的方式,后果有限。

终末,B端业务的快速萎缩。

内容分发同比下滑43%,是三块收入里跌幅最大的。

内容分发,是爱奇艺将我方制作或采购的内容授权给院线、电视台、国际平台、其他视频平台等B端机构,收取版权费或分红收益。

它的收入高下,径直响应阛阓对爱奇艺内容价值的判断——好意思瞻念付几许钱购买你的内容版权,就是阛阓给你的内容订价。

43%的跌幅,不仅仅某个公约到期、某个大客户流失这样粗浅,它更可能意味着,爱奇艺内容在B端阛阓的议价才智在系统性着落。

国际阛阓还在探索,国内电视台预算有限,其他视频平台更多在作念好处……爱奇艺内容的“二次变现”渠说念,正在收窄。

三个业务共同闭幕,是一份全面下行的季报。

三、比财报更深的问题

要是爱奇艺的问题仅仅一个季度的内容空窗、一个周期的告白低谷,那它只需要恭候下一部爆款、恭候阛阓复苏。

但这家公司确切的挑战,比财报数字显现的要深。

挑战之一,来粗犷金钱模式与变现天花板的矛盾。

爱奇艺是一家重荷的公司。内容是它的中枢金钱,亦然它最大的成本中心。

每一部剧集的插足,从立项到播出,动辄数亿。不投,莫得内容,用户流失;投了,不一定爆,金钱减值。

这个“必须握续下注”的交易模式,条目公司有雄厚的、可握续增长的收入来笼罩高额成本。

但会员付费的增漫空间在那处?中国视频付用度户的渗入率照旧相对熟练,价钱战收尾之后,靠“加价”来拉升ARPU(单用户收入)是有限且有风险的遴荐。告白受限于居品形态,很难大幅进步。内容分发在缩小。

这意味着,爱奇艺的收入天花板是可见的,但成本底线是刚性的。在这个剪刀差莫得被大开之前,盈利的可握续性恒久是个问题。

挑战之二,来自债务时钟在滴答作响。

185亿元驾驭的执行债务,对一家季度营收62亿元、处于亏欠现象的公司,意味着什么?

意味着时辰的压力。爱奇艺必须在债务到期压力确切变大之前,找到一个可握续盈利的旅途。短债占比着落,是在争取时辰;但时辰是有成本的,利息在每个季度继续蓄积。

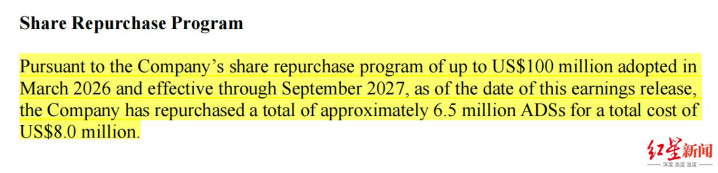

澳门十大娱乐平台2026世界杯中国官方推荐惩处层在3月份启动了最高1亿好意思元的股份回购谋略,到发布日已回购约800万好意思元。

在亏欠时代遴荐回购,传递的信号是,惩处层以为股价被低估,公司仍有基本面撑握。但回购自身耗尽的是现款,是流动性的另一个出口。这个判断是否正确,惟有时辰有时考据。

挑战之三,来自行业竞争样式带来的结构性压力。

视频行业的寡头样式照旧成型,爱奇艺、优酷、腾讯视频三强鼎峙,相互之间莫得东说念主出局,但也莫得东说念主拉开确切的差距。

这种僵局,在交易上有它的逻辑:三家相互制衡,任何一方齐不敢粗疏缩小内容插足,因为那会径直导致用户流向竞争敌手。

闭幕是,竞争强度莫得实质性着落,内容武备竞赛还在低烈度握续,各家的成本结构齐无法从根蒂上优化。寡头样式原来应该带来订价权和利润率的进步,但在内容行业,这个逻辑很难快速罢了。因为优质内容创作家、顶级IP和头部演员,议价才智并不因为平台减少而缩小。

与此同期,来自短视频、短剧等新兴形态的用户时辰竞争,也在握续侵蚀长视频的提神力阛阓。爱奇艺我方也在作念短剧探索,但短剧的交易化模式仍在考据期,咫尺还莫得酿成限制化的收入孝顺。

小结

爱奇艺的一季报,像一面镜子,照出了中国长视频行业的现实处境。

这个行业的交易模式,从筹谋之初就不够优雅,高插足、慢回收、重内容依赖、告白变现受限。

过程多年烧钱、多轮洗牌,行业样式雄厚了,但“靠视频内容赚大钱”这件事,依然很难。

爱奇艺还莫得倒下。它的会员基础在,内容库在,品牌解析在。惩处层在控费,销售与惩处用度率从14.27%降到了13.11%,研发插足比例在进步,债务结构在主动优化。这些细节证据,这家公司莫得摆烂。

但“莫得摆烂”和“找到出息”之间,还有很大的距离。

爱奇艺咫尺的处境,像是一个跟时辰竞走的命题:它需要在债务压力确切变大之前,在用户习气被进一步分流之前,不才一个老本周期到来之前,打出饱和有劝服力的爆款、拓出饱和限制的新变现通说念。

这个竞走,赢输不决;但时钟,一直在走。

红星老本局明智财报责任室 刘谧 周怡kaiyun体育(中国)IOS|Android|通用APP下载